Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenÜbersicht zur Reiterunfallversicherung

Das Glück dieser Erde liegt auf dem Rücken der Pferde

Wer kennt diesen Gedanken nicht? Leider kommt es doch auch ab und an vor, dass das Glück von kurzer Dauer ist und man sich dann auf dem Boden neben dem Pferd wiederfindet.So lange man gleich wieder aufsteigen kann und weiter reitet ist alles super.

Es passieren jedoch auch schwerere Unfälle.

Laut einer Studie ereignen zwischen 30.000 und 40.000 Reitunfälle im Jahr, welche eine ärztliche Behandlung mit sich ziehen.

Das ist nicht zuletzt einer der Gründe, warum auch die Versicherungsgesellschaften sich zu diesem Thema etwas haben einfallen lassen. Genau, die Rede ist von der Reiterunfallversicherung. Also eine spezielle Unfallversicherung für Reiter.

Wie funktioniert eine private Unfallversicherung?

Grundlegend ist die Unfallversicherung sehr einfach strukturiert. Du hast einen Unfall und dadurch später eine dauerhafte gesundheitliche Einschränkung. Dafür erhälst du von der Unfallversicherung eine finanzielle Entschädigung. Diese kann ein einmaliger Betrag oder eine monatliche Rentenzahlung sein.

- Reiten ist für die meisten von uns ein Freizeitvergnügen und somit nicht im Rahmen der gesetzliche Unfallversicherung abgedeckt.

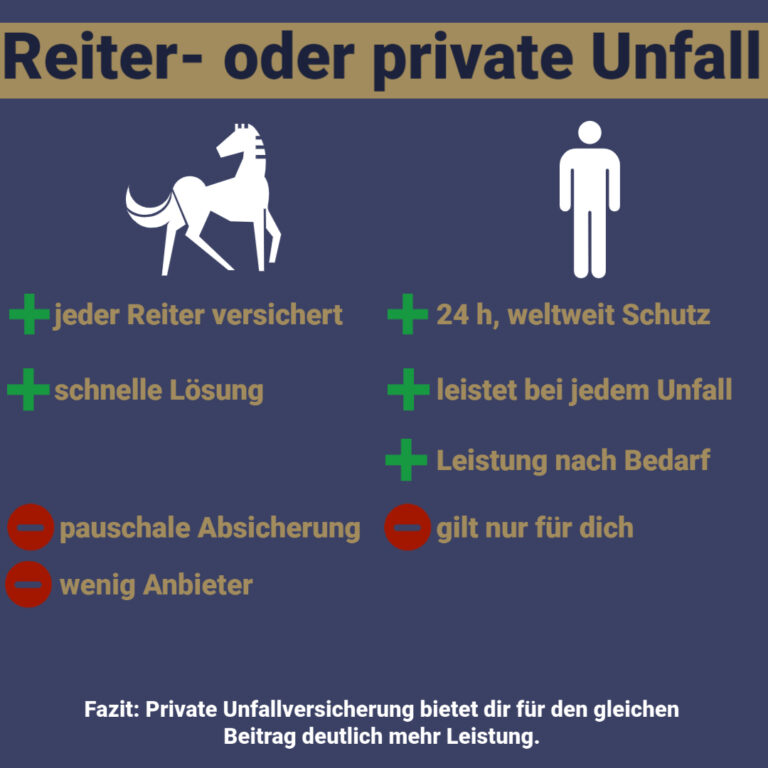

Unterschiede der Reiterunfallversicherung zur normalen Unfallversicherung

Reiterunfallversicherungen werden oft als Kombipaktet mit einer Tierkrankenversicherung und einer Tierhalterhaftpflichtversicherung abgeschlossen. Somit stellt die Reiterunfallversicherungen auf das zu reitende Pferd ab und leistet eben für “jeden” Reiter des Pferdes. Also für dich und andere Personen.

Jedoch eben nur für Unfälle die sich:

- beim Reiten,

- Auf- und Absitzen

- oder beim Umgang mit deinem Pferd ereignen.

Die normale private Unfallversicherung ist jedoch auf eine versicherte Person abgestellt. Hier kommt eben auch schon einer der großen Vorteile einer persönlichen privaten Unfallversicherung.

Du bist 24 Stunden, weltweit versichert und eben nicht nur wenn du mit dem Pferd unterwegs bist.

Die Fahrt zum Stall oder nach Hause ist schon kein Fall mehr für die Reiterunfallversicherung.

Das bedeutet, dass wirklich nur ein sehr kleiner Teil hier überhaupt über die Reiterunfallversicherung abgedeckt ist, was diesen Schutz aus meiner Sicht wenig sinnvoll macht.

Wie hoch sollte eine Unfallversicherung sein?

Wie hoch du dich in deiner privaten Unfallversicherung absichern solltest, ist nicht so einfach wie beispielsweise in der Berufsunfähigkeitsversicherung. Trotzdem gebe ich dir hier eine kleine Hilfestellung.

Die Grundsumme der Unfallversicherung sollte so hoch wie möglich sein. Wir empfehlen mindestens 100.000 €. (Faustformel 3-5 Bruttojahresgehälter)

Zusätzlich solltest du eine Progression von 225 % oder besser 350 % wählen.

Somit würdest du bei 100.000 € Grundsumme maximal 350.000 € aus deinem Unfallschutz erhalten. Zuzüglich möglicher Renten und Sonderleistungen.

Bonusleistungen in der Unfallversicherung

Kosmetische Operationen werden immer wichtiger. Natürlich ist in erster Linie der Sinn einer Unfallversicherung bei einem Schicksalsschlag eine ordentliche Geldzahlung zu leisten.

Ein Fall aus meinem Kundenkreis:

Eine Reiterin hat beim Ausschneiden der Hufe geholfen und den Huf des Pferdes für den Schmied aufgehoben. Das sonst so brave Pferd, welches ihr eigenes war, schlug aus und traf sie im Gesicht. Glücklicherweise ohne schwerwiegende dauerhafte Schäden!

Jedoch blieben auf Grund des Unfalls sichtbare Narben und Gewebeveränderungen im Gesicht zurück, was für die Kundin natürlich so nicht hinnehmbar war. Die Kosten für diesen kosmetischen Eingriff wurden nicht durch die gesetzliche Krankenversicherung übernommen, aber die private Unfallversicherung sprang ein und bezahlte den Eingriff.

Häufig gestellte Fragen

Genau für diesen Fall solltest du eben eine Tierhalterhaftpflicht abgeschlossen haben. Diese prüft mögliche Schäden, die durch dein Pferd verursacht wurden, begleicht diese oder wehrt diese ab.

Notfalls sogar bis vor Gericht!

Die Unfallversicherung hat das Ziel dir Unfallbedingte Kosten zu ersetzen. Also beispielsweise die Kosten für den Umbau eines Autos oder deiner Wohnung.

Die Berufsunfähigkeitsversicherung ist dafür da um deine Kosten die zu hast weiter zu tragen, sollte dein Einkommen ausfallen.

Du siehst also jeder Schutz hat seine Aufgabe und ergänzt sich. Daher unser Tipp: Am besten beide Verträge nutzen.

Nein. Reiten und der Umgang mit Pferden ist für die meisten von uns ein Hobby und somit nicht über die gesetzliche Unfallversicherung abgedeckt.

Anders sieht es aus, wenn du im Reitstall arbeitest. (zb. Berufsreiter)

Wir haben dir einen Rechner auf unserer Seite bereitgestellt, mit dem du dir eine Unfallversicherung berechnen und abschließen kannst. Welcher Tarif der beste für dich ist, können wir nur in einem individuellen Beratungsgespräch klären.

Für manche Gesellschaften ist Reiten oder Turnierreiten ein Risikosport. Daher rate ich dir, das beim Antrag gleich mit abzuklären. Hierzu kannst du in den Versicherungsbedingungen nachlesen oder lässt dir das durch die Gesellschaft schriftlich bestätigen.

Ich hoffe dir hat mein Artikel weiter geholfen. Wenn du jetzt individuelle Fragen hast oder Unterstützung zur Unfallversicherung brauchst, fülle das Kontaktformular aus und wir melden uns bei dir.

Ich freue mich auf dich

dein Sepp Hölzel

Sie sehen gerade einen Platzhalterinhalt von Proven Expert Bewertungsportal. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen