Bei der privaten Unfallversicherung gibt es eine riesen Menge an Varianten und Tarifen. Unfallversicherung – einfach erklärt ist genau der Anspruch den dir dieser Artikel liefern soll. Ein Unfall ist per Definition ein plötzlich, unfreiwillig und von außen einwirkendes Ereignis mit dauerhafter Gesundheitsstörung. Für diese Ereignisse hat die private Unfallversicherung die Funktion, dir mit einer einmaligen Geldzahlung eine Entschädigung zu bezahlen. Dieses Geld kann unter anderem für den Hausumbau (barrierefrei) oder die Anschaffung eines neuen KFZ verwendet werden. Doch welche ist denn die Passende für mich? Im folgenden Video erfährst du, was du bei der Unfallversicherung beachten musst:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube. Mehr erfahren

Diese 3 Punkte sind bei der Unfallversicherung entscheidend:

Höhe der Grundsumme ist wichtig

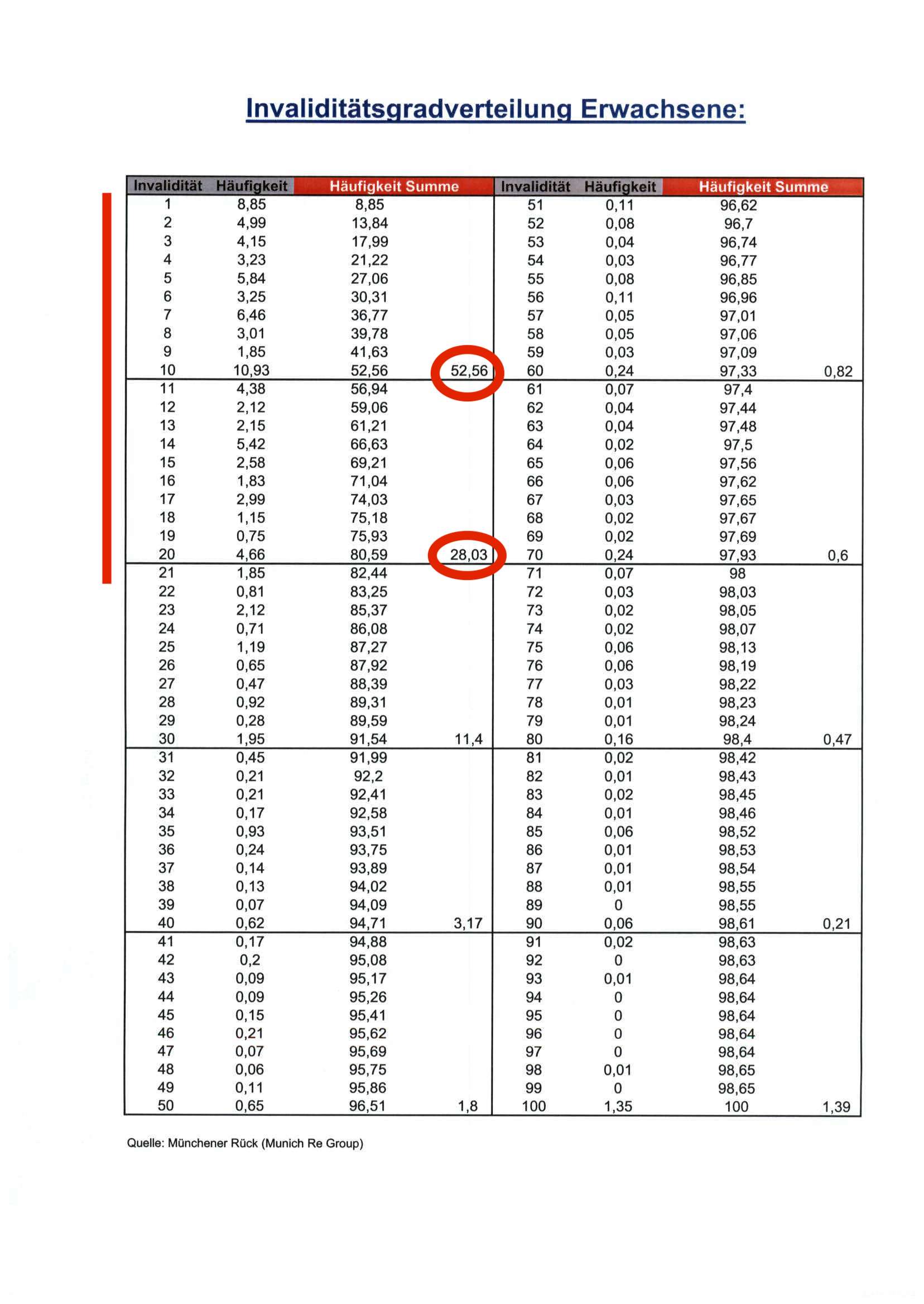

Wie im Video erläutert, liegen über 80 % aller Unfälle die passieren später im Bereich von 1-20 % Invalidität. Somit wirken sich die Mehrleistungen und/oder auch Progressionen in den Verträgen nicht oder kaum aus. Daher ist es wichtig, dass die Grundsumme der Police möglichst hoch ist. Das ist jedoch meistens genau umgedreht der Fall. Die Policen werden mit dem Slogan“ Hauptsache es ist im schlimmsten Fall genug Geld da“ verkauft. Nur die wenigsten Kunden wissen, warum gerade das in der Praxis oft ein Nachteil ist. Als Beleg hierfür die offiziellen Zahlen der Versicherungswirtschaft. (Quelle: Münchener Rück)

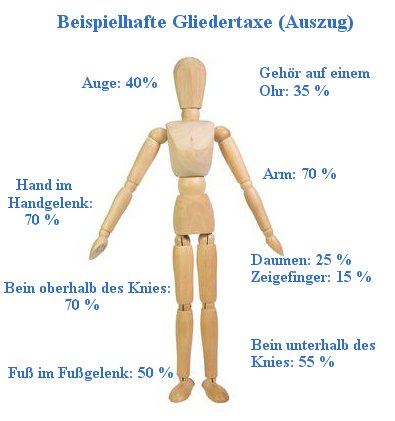

Die Gliedertaxe

In der Unfallversicherung wird an Hand der Gliedertaxe die mögliche Höchstinvalidität ermittelt. Das bedeutet, dass jeder Tarif eine eigene Gliedertaxe verwendet und somit anhand deiner Einschränkungen nach einem Unfall deine Invalidität festlegt wird. Anhand des Schaubildes kannst du sehen wie diese Unterteilung erfolgt und welche Sätze hier möglich sind. Da ich jedoch die Unfallversicherung mit sehr vielen Varianten am Markt verfügbar ist, solltest du bei der Auswahl deines Vertrages darauf achten, dass die einzelnen Gliedmaßen möglichst hohe Prozentsätze erreichen können. 100 % Individualität ist das Maximum einer Gliedmaße. Hier solltest du also darauf achten: Je mehr desto besser! Das macht im Schadenfall mehrere tausend wenn nicht sogar zehntausend Euro Unterschied im Leistungsfall aus.

Einfluss von Vorerkrankungen

Ein Unfall kann Gliedmaßen betreffen, welche unter Umständen von bestehenden Vorerkrankungen betroffen sind. Diese können möglicherweise dafür sorgen, dass bei einem Unfall die zurückbleibenden Einschränkungen höher ausfallen. Ob hier jedoch die Unfallversicherungsleistung reduziert wird, bestimmt der Grad des Mitwirkungsanteils von Vorerkrankungen. Im Idealfall verzichtet der Versicherer auf die Anrechnung komplett. Gut sind Faktoren von 50 % oder mehr. Fazit: Achte darauf der der Grad der Mitwirkung möglichst hoch in den Bedingungen deines Vertrages geregelt wird.

Gerne helfe ich dir die für dich passende Unfallversicherung zu finden. Nutze doch eine Online-Beratung mit mir oder ruf mich direkt an.