Berufsunfähigkeitsversicherung – Worauf kommt es an, was ist wichtig?!

Kaum eine Versicherung wird mehr unterschätzt, als die Berufsunfähigkeitsversicherung. Worauf es ankommt, was wichtig ist und warum fast jeder diesen Schutz braucht, darum geht es in diesem Blog-Beitrag. Viel Spaß beim Anschauen

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBevor ich Näheres zur Berufsunfähigkeitsversicherung schreibe, schauen wir uns erst einmal an, was der Staat für uns tut. Für alle Arbeitnehmer gibt es die gesetzliche Erwerbsminderungsrente (EMR). Diese wird unterteilt in die volle und halbe Erwerbsminderungrente. Jede der beiden hat natürlich eigene Voraussetzungen, die du „erfüllen“ musst, um Geld zu bekommen. Für die halbe Erwerbsminderungsrente musst du nur noch 3-6 Stunden und für die volle Rente musst du weniger als drei Stunden arbeiten können bzw.weniger als diese Zeit arbeitsfähig sein. Wichtig: Es geht grundsätztlich nicht um den Beruf den du gerade ausübst, sondern darum, ob du überhaupt noch arbeitsfähig bist.

Ein Beispiel: Wenn du noch länger als 6 Stunden im Kino die Eintrittskarten zerreisen/kontrollieren kannst, bist du aus Sicht der gesetzlichen Rentenversicherung nicht erwerbsgemindert.

Wie viel Geld wird bezahlt, wenn man die Erwerbsminderungsrente erhält?!

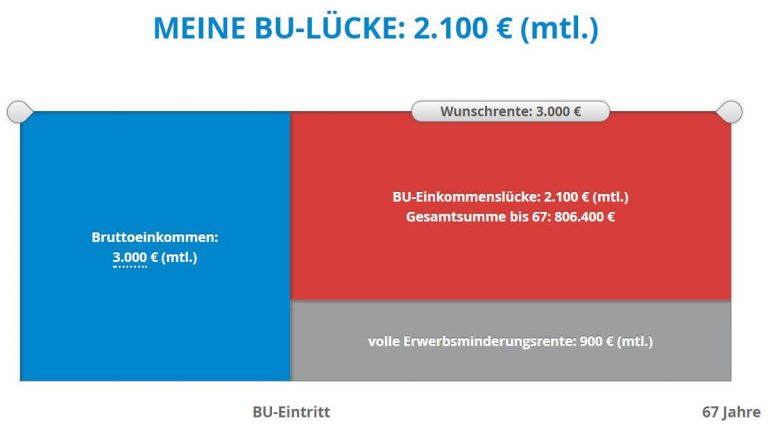

Ein durchschnittlicher Arbeitnehmer mit 3.000 € Brutto, (Quelle) erhält bei voller Erwerbsminderung ca. 32 % vom letzten Brutto was 960 € entspricht und bei halber Erwerbsminderung sind es nur 17 % also 510 €.

INSIDER-TIPP Berufseinsteiger und Studenten:

Die Voraussetzungen (§43 SGB VI) für diese Erwerbsminderungsrente sind, dass du in den letzten 5 Jahren für mind. 3 Jahre Pflichtbeiträge in die gesetzliche Rentenversicherung bezahlt hast. Das heißt, dass die meisten Berufseinsteiger und Studenten meistens erstmal gar keinen Anspruch auf die gesetzliche Erwerbsminderungsrente haben.

Nun zur Berufsunfähigkeitsversicherung:

Anders als bei den gesetzlichen Systemen, bei denen die meisten pflichtversichert sind, können wir bei der privaten Berufsunfähigkeitsversicherung die Spielregeln (also die Bedingungen und so weiter) selbst wählen. Genau deswegen solltest du unbedingt darauf achten, dass du einen Vertrag hast der zu dir passt. Denn statistisch gesehen wird jeder 4. Arbeitnehmer berufsunfähig und ist auf diesen Schutz angewiesen. Niemand ist davor geschützt nicht irgendwann in seiner beruflichen Laufbahn berufsunfähig oder erwerbsgemindert zu werden. Gerade Zivilisationskrankheiten wie zum Beispiel Krebs oder Burn Out spielen bei diesen Statistiken eine große Rolle.

Wann giltst du als berufsunfähig?!

Du bist berufsunfähig, wenn du ärztlich nachweisbar, voraussichtlich länger als 6 Monate und zu mehr als 50 % deinen Beruf nicht mehr ausüben kannst. Das sind die gängigen Voraussetzungen bei den meisten Gesellschaften. Wichtig: Hier zählt deine letzte Tätigkeit und nicht ob du noch irgendeinen anderen Beruf ausüben kannst! Anders als bei der gesetzlichen Versorgung!

Wie hoch kann mein Schutz genau sein?

Grundsätzlich: bis zu 80 % deines Nettoeinkommens können abgesichert werden. Beispiel: Bei 1900 € netto (3000 € Brutto) kannst du also 1520 € Rente absichern. Du solltest unbedingt regelmäßig prüfen, ob die Rente noch zu deinem Einkommen passt. Bei einer Gehaltserhöhung können Lücken entstehen.

Was beeinflusst die höhe des Beitrages den ich zahlen muss?

Neben der Rentenhöhe und deinem Beruf/Tätigkeit bestimmt auch die Dauer dieser Absicherung den Beitrag. Auch dein Gesundheitszustand wird hier möglicherweise eine Rolle spielen.

Tipp für alle Schüler und Studenten.

Das war’s jetzt mal im Allgemeinen zum Thema Berufsunfähigkeitsversicherung. Über das Thema kann man ganze Bücher schreiben, aber 3 Eckpunkte will ich dir unbedingt noch mit auf den Weg geben.

- altersbedingter Kräfteverfall in der Berufsunfähigkeitsversicherung Wenn du beispielsweise als junger Mensch deinen Schutz abschließt und dann im Alter wegen einem Rückenleiden berufsunfähig wirst, gibt es gewisse Unterschiede, wie die Versicherer mit diesem Thema umgehen. Die einen verzichten generell auf den sogenannten altersbedingten Kräfteverfall (anderer Begriff für „Verschleiß am Körper“), manche formulieren es in den Bedingungen nicht klar. Daher beachte hier, dass dein Vertrag eine saubere Lösung bietet. Dann kann später nicht argumentiert werden, deine Beschwerden seien altersbedingt und wärst daher nicht leistungsberechtigt.

- Innovationsklausel – Updatefunktion für deine Berufsunfähigkeitsversicherung Zukünftige Bedingungs- und Leistungsverbesserungen gelten auch für Altverträge. Wenn diese Klausel in deinem Vertag ist, kannst du dir sicher sein, dass du immer den aktuellsten Schutz hast und nicht benachteiligt bist.

- garantierte Rentensteigerung in deiner Berufsunfähigkeitsversicherung Du hast Beispielsweise 1.000 € monatliche Rente versichert, die du auch in Anspruch nimmst. Nach 10 Jahren bekommst du zwar immer noch 1.000 € monatliche Rente, welche jedoch aufgrund der Inflation nur noch ca. 820 € Wert (Kaufkraft) ist. Damit du also deinen Lebensstandard auf diese Zeit halten kannst, solltest du unbedingt eine garantierte Rentensteigerung von 1 – 2 % vereinbaren.

Buche jetzt eine Online-Beratung oder Ruf mich jetzt direkt an: 09522/2809363