Allianz senkt Rentenfaktor: Was Du jetzt tun kannst?

Allianz senkt Rentenfaktor – eine Nachricht, die in vielen Branchenmagazinen und auch der Frankfurter Allgemeinen Zeitung zu Jahresbeginn Schlagzeilen macht. Und das zum wiederholten Mal. Für viele Kunden der Allianz, einem der größten deutschen Versicherer, fühlt sich das wohl wie ein Déjà-vu an. Ein Throwback in das Jahr 2017. Denn schon damals senkte die Allianz den Rentenfaktor. Der Nachricht aus den Medien folgte damals wie heute ein Brief, in dem betroffene Versicherungsnehmer über die Senkung informiert wurden.

Von der Senkung betroffen sind wieder viele fondsgebundenen Verträge. Darunter fallen beispielsweise auch Riester, Berufsunfähigkeit und Altersvorsorge, die in den Jahren von 2001 bis 2011 abgeschlossen wurden. Laut Angaben der Frankfurter Allgemeinen Zeitung sind rund 700.000 Versicherte davon betroffen, dass die Allianz den Rentenfaktor senkt.

Als Grund nennt das Versicherungsunternehmen die anhaltende Niedrigzinsphase. Doch was bedeutet das für Dich als Versicherungsnehmer und was solltest Du jetzt tun? Bevor wir darauf näher eingehen, klären wir zuerst, was der Rentenfaktor überhaupt ist.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas sagt der Rentenfaktor aus?

Mit dem Rentenfaktor wird das gebildete Kapital der Versicherung bei Rentenbeginn in eine lebenslange Rente umgerechnet. Er ist maßgeblich dafür, wie hoch die monatliche Rente mindestens ausfällt, wenn sich der Kunde zu Renteneintritt nicht für eine sofortige Auszahlung der Lebensversicherung entscheidet.

Um eine Garantie für die Rentenhöhe zu geben, kalkuliert der Versicherer auf ein fiktiv angespartes Kapital – meist werden dafür 10.000 Euro angenommen. Abhängig ist der Rentenfaktor, vom Rechnungszins, den Versicherungskosten und dem Aspekt, wie alt die Leute werden.

Durch den Rentenfaktor kann schon zu Vertragsabschluss eine garantierte Rente festgesetzt werden. Das hast Du sicherlich schon auf Deinen Standmitteilungen gesehen, die Dir immer am Anfang des Jahres zugesandt werden. Darin ist genau vermerkt, wann Deine Rente beginnt und wie viel Du nach aktuellem Stand ausbezahlt bekommst.

Zwei Varianten des Rentenfaktors

- Aktueller Rentenfaktor: Wenn Du in die Rente gehst, wird ein neuer Faktor berechnet, auf dessen Basis Deine Rente berechnet wird. Grund dafür ist meist die steigende, allgemeine Lebenserwartung und die weitere Entwicklung des Kapitalmarktes. Festgeschrieben ist jedoch, dass Du immer die versicherte Rente ausbezahlt bekommst.

- Garantierter Rentenfaktor: Dieser bemisst sich entweder nach der anteiligen Reduktion des Rentenfaktors zu Versicherungsbeginn oder er wird durch die Verwendung des reduzierten Rechnungszinses berechnet. Jedoch gibt es nur wenige Versicherer, die Rechnungsgrundlage zum Versicherungsbeginn für die gesamte Dauer des Vertrages garantieren.

Grundsätzlich bedeutet der Rentenfaktor für Dich folgendes: Je höher der Rentenfaktor ist, umso mehr bekommst Du als Rente ausgezahlt. Dadurch, dass die Allianz den Rentenfaktor senkt, wird Deine spätere Rente höchstwahrscheinlich niedriger ausfallen, als bislang vorausgesagt.

Allianz senkt Rentenfaktor: Was bedeutet das konkret für Dich?

Wie wichtig der Rentenfaktor ist, zeige ich Dir am besten an einem konkreten Beispiel. Daran sieht man am besten, was es tatsächlich ausmacht, wenn die Allianz den Rentenfaktor senkt. .

In unserem Rechenbeispiel gehen wir von einem angesparten Kapital von 100.000 Euro zum Renten-Eintritt aus:

100.000 €/10.000 € * 30,6 = 306,00 € (monatliche Rente)

100.000 €/10.000 € * 27,12 = 271,20 € (monatliche Rente)

Und hier zeigt sich erst, wie viel der Rentenfaktor tatsächlich beeinflusst: Durch die Senkung gibt es 34,80 € weniger Rente und das Monat für Monat. Bares Geld, das Dir in Deiner Rente fehlt. Die obenstehende Formel kannst Du übrigens auch nutzen, um Deine monatliche Rente auszurechnen. Alles, was Du dafür brauchst, ist Dein angespartes Kapital sowie Deinen aktuellen Rentenfaktor.

Negativ-Trend erkennbar

Zwar erklärt die Allianz gegenüber der Frankfurter Allgemeinen Zeitung, dass sie nicht damit rechnen, dass die aktuelle Senkung des Rentenfaktors tatsächlich zu einer niedrigeren Rente führe. Schließlich wisse man nicht, wie der Rentenfaktor 2030 aussehe.

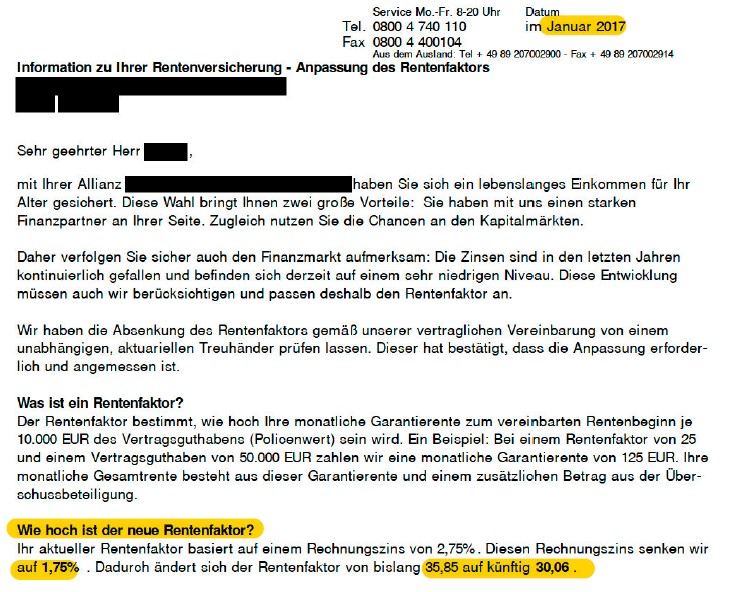

Doch dass dieser wirklich wieder so ansteigt, wie beispielsweise zu Vertragsbeginn, ist aktuell nur schwer zu glauben. Besonders, wenn man in der Zeit noch etwas weiter zurückblickt. Denn schon 2017 kam es dazu, dass die Allianz den Rentenfaktor gesenkt hat.

Vor vier Jahren lag der Rentenfaktor noch deutlich höher, nämlich bei beispielsweise 35,85. Dies beweist auch ein Brief aus dem Jahr 2017, der mir von einem Allianz-Kunden schon damals zugesandt wurde – damals wie heute kontaktierte er mich, um nach Rat zu fragen.

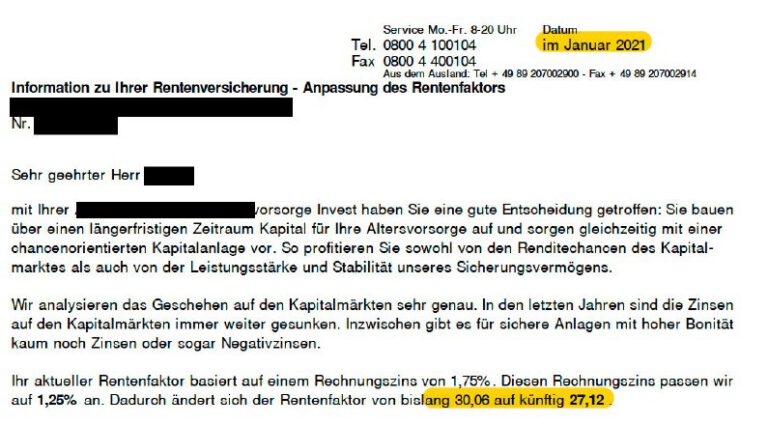

Hier siehst du das aktuelle Schreiben aus dem Jahr 2021. Auch hier wurde wieder eine Reduktion des Rentenfaktors mitgeteilt.

Im Vergleich zu heute sind es also circa 24 % weniger Rente, die der Kunde bekommt – und das bei absolut gleicher Sparleistung und Wertsteigerung in seinem Vertrag. Um das irgendwann nochmal kompensieren zu können, dafür bräuchte es eine enorm hohe Rendite – wohl eher unwahrscheinlich, dass dies eintritt.

Es ist natürlich richtig sich die Frage zu stellen: „Geht es nicht vielleicht auch mal wieder hoch?“

Grundsätzlich gibt es die Möglichkeit, jedoch wird die Niedrigzinsphase noch lang anhalten und die Lebenserwartung steigt weiter an. Alles Vorgaben die es einem Versicherer (egal welcher) schwerer machen LEBENSLANGE Renten zu garantieren. Daher sichert man sich natürlich an wie das nächste Schaubild zeigt.

Allianz senkt Rentenfaktor: Was Du jetzt tun kannst?

Du hast auch vor kurzem einen Brief der Allianz bekommen, in der sie Dir die Senkung des Rentenfaktors mitteilen, und fragst Dich, was Du nun tun kannst? Zuallererst solltest Du ruhig bleiben und Deine Altersvorsorge generell prüfen beziehungsweise durch einen unabhängigen Experten prüfen lassen.

Dadurch, dass Du nun tendenziell weniger Rente bekommst, als ursprünglich geplant, bleiben Dir grundsätzlich drei Optionen:

- Mehr sparen

- Anlage im Vertrag prüfen

- Alternativen suchen

Gerne helfe ich Dir in einem unverbindlichen und kostenfreien Beratungstermin – egal ob telefonisch, persönlich oder per Videomeeting – weiter. Dafür würde ich mir vorab Deinen Vertrag anschauen und ihn genau prüfen. Wenn ich in unserem gemeinsamen Termin mehr über Dich und Deine Ziele erfahren habe, finde ich auf Basis Deiner Wünsche und Vorstellungen die passende Alternative für Deine Altersvorsorge.

Mein Vorteil: Ich arbeite als unabhängiger Versicherungsmakler, das heißt ich bin an kein Versicherungsunternehmen gebunden. Das verschafft mir die Möglichkeit, die Angebote verschiedenster Versicherungen zu prüfen und die besten Konditionen für Dich herauszuholen.

Rentenfaktor ohne Treuhänderklausel

Wenn Du gerade mit dem Gedanken spielst, eine Rentenversicherung abzuschließen, solltest Du folgendes tun: Den Rentenfaktor verschiedener Versicherungsanbieter vergleichen. Und darauf achten, dass es sich im Vertrag um einen harten Rentenfaktor ohne Treuhänderklausel handelt. Dann darf der Rentenfaktor nämlich nicht gesenkt werden.

Drei wichtige Faktoren: Rentenfaktor, Kosten und Anlagestruktur

Wie das Rechenbeispiel oben zeigt, ist der Rentenfaktor ein wichtiger Faktor. Doch bei einem Vertragsabschluss solltest Du auch unbedingt darauf achten, dass der gesamte Vertrag passt. Neben dem Rentenfaktor betrifft dies auch die generellen Kosten und die Anlagestruktur.

Denn auch ein niedriger Rentenfaktor kann mehr Rente bedeuten, wenn mehr Guthaben in einem Vertrag landet.

Hier lohnt sich eine Günstigerprüfung, nach der Du dann entscheiden kannst, wie Deine Altersvorsorge weiter aufgebaut werden kann.

Sichere Dir Deinen kostenfreien und unabhängigen Beratungstermin

Wenn Du Dir unsicher bist, worauf Du achten solltest, unterstütze ich Dich gerne in einer kostenfreien und unverbindlichen Beratung. Aus meiner langjährigen Erfahrung in der Versicherungsbranche weiß ich genau, worauf es ankommt und berate Dich unabhängig von einem Versicherungsunternehmen.